2026年新年伊始,不少人的"经济身份证"悄然更新。近日,大量网友在社交平台晒出个人征信报告的变化截图:曾经标注的逾期记录消失了,还款状态恢复正常,信用评分悄然回升。这一变化并非系统故障,而是中国人民银行推出的一次性信用修复政策正式落地的直接体现。

这项被称为"信用松绑"的新政,自2026年1月1日起全面实施,旨在为那些因突发状况导致短期违约、但已积极履行还款义务的个人提供一次重塑信用的机会。政策明确:对于2020年1月1日至2025年12月31日期间产生的、单笔金额不超过1万元的个人信贷逾期信息,只要在2026年3月31日前足额还清债务,相关逾期记录将不再展示于个人信用报告中。

(图片来源网络)

(图片来源网络)

(图片来源网络)

这意味着,数百万曾因疫情、失业、疾病等不可抗力导致"非恶意逾期"的群体,有望摆脱"一朝失信,长期受限"的困境,重新获得贷款、购房、就业等关键生活场景的"通行证"。

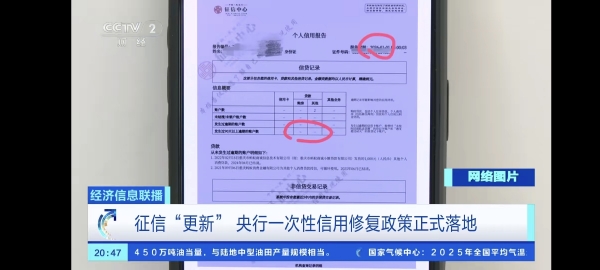

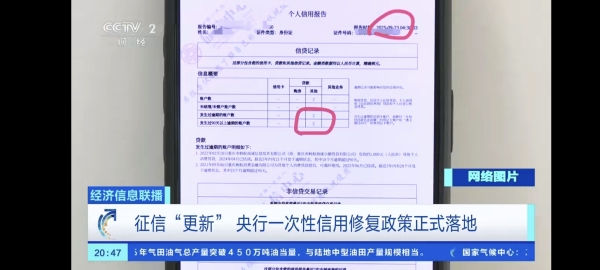

最令人惊喜的是,此次信用修复实行"免申即享"机制。符合条件的个人无需提交申请、无需提供证明、更无需支付任何费用,系统将自动识别并更新征信数据。不少用户反映,自己并未进行任何操作,1月3日查询征信时,发现逾期记录已悄然"清零"。

"我2023年有两笔花呗逾期,每笔都不到8000元,去年底已经还清。没想到今年一查,征信干净了!"一位广东网友在微博上分享道。类似的声音在社交平台不断涌现,不少用户称"第一批征信更新的人里有我""终于可以申请房贷了"。

尽管政策带来广泛利好,但其边界清晰,并非"一刀切"的"征信洗白"。政策设置了四大刚性条件:一是仅适用于个人信贷逾期;二是逾期发生时间必须在2020至2025年之间;三是单笔逾期金额不超过1万元;四是必须在2026年3月31日前全额还清。

对于大额逾期、恶意拖欠、或2026年新产生的逾期记录,政策不予覆盖。央行明确强调,此次安排是一次性、有条件、有期限的信用救济,绝非放松信用约束。那些试图"赖账不还"或通过非法中介"洗白征信"的行为,不仅无效,还可能落入诈骗陷阱。

这项政策的出台,不仅关乎个人命运,更折射出中国征信体系从"惩戒为主"向"惩戒与修复并重"的理念升级。过去,征信系统强调刚性约束,逾期记录一旦生成,即便还清,也要保留5年,导致部分非恶意违约者长期被"标签化"。

如今,政策通过技术手段实现"动态展示",在保留底层数据的同时,对已履约的轻微失信行为不予公开展示,既维护了信用体系的严肃性,又体现了金融的温度与包容。

对金融机构而言,这同样是一次优化风控的契机。已修复信用的客户往往更珍惜信用记录,还款意愿更强。银行可通过精准识别这类"重生"客户,扩大普惠金融服务覆盖面,提升资产质量。

目前,央行已开通多种免费查询渠道,包括征信中心官网、云闪付APP、各大银行手机银行等,公众可随时查看信用报告变化。同时,央行提醒,任何以"征信修复"为名收取费用、索要验证码的行为均为诈骗,切勿上当。

信用是现代社会的基石。此次政策不是对失信的纵容,而是对守信的激励。它传递出一个明确信号:只要你愿意改正、积极履约,社会就愿意给你一次重新开始的机会。

2026年的第一缕信用之光,已照亮无数人的前行之路。珍惜这份来之不易的"信用新生",守护好你的"经济身份证",未来的大门,正在徐徐打开。