在养猪行业从事多年的朋友都不会对"猪周期"感到陌生,生猪产业因为其生产周期较长:生猪从配种、怀孕、分娩到育肥出栏,整个过程至少需要10个月以上,生产周期的长久性使得生猪养殖具有滞后性,这种滞后性就是猪周期产生的原因。

当猪价上涨时,小散养殖户涌入行业,规模猪场和集团企业扩大产能,就会导致未来生猪供应过剩,猪价进入下跌周期;同样,当猪价下跌时,供给端产能缩减也需要较长时间才能显现,从而引发新一轮猪价上涨周期。

01

与上轮相比,本轮猪周期有何异常?

根据以往数据,每轮猪周期大约会持续3~4年左右,其中价格上升周期一般持续16-28个月,下跌周期持续19-27个月。

拿上一轮猪周期做分析,2018-2022年,被称为"超级猪周期",猪价波动幅度极大,且涨跌速度快。上轮周期因受到非洲猪瘟和新冠疫情等外部因素的强烈冲击,使得生猪供应量迅速缩减,猪价飙升,并在高位震荡较长时间后才开始快速下跌。

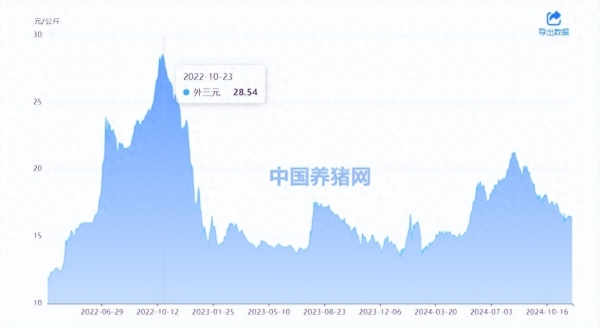

目前业界普遍认为以2022年3月为本轮新的猪周期起点,与以往上升周期不同,本周猪周期仅用了7个月就抵达了高点,从12.68元/公斤上涨至28.54元/公斤,随后进入快速下跌阶段,并且在23年、24年一直保持较低水平震荡阶段,期间虽然偶有季节性反弹。但整体并未呈现明显上扬走势。

2022年3月-2024年12月猪价走势

02

猪周期为何失灵?

反观今年的猪价走势,按猪周期分析,现在仍应处于猪价上升阶段,但自从今年8月迎来一个小高峰后,9-10月猪价超预期下跌,11月震荡调整,生猪价格仍以较低重心运行,是否预示着猪周期失灵了?

我国的养猪历史可以追溯到几千年前的农耕社会,最早在《山海经》等典籍中就有相关的文字记载。猪是古代中国人最主要的家畜之一。但数千年来,生猪养殖一直以散养户为主,这也是猪周期形成的底层逻辑,然而近20年,生猪产业不断优化升级,规模化、集团化逐渐成为主流。

尤其是2014年开始,由于政策调整,要求生猪养殖行业严抓环境保护标准,小散养殖户不断退出生产。至2018年,规模化养殖比例首次超过小散养殖户,截止2023年,小散比例更是从2009年统计的68%下降到32%,与规模化养殖占比发生了置换性的逆转。规模猪场和集团猪企逐渐占据了主要市场,朴素的猪周期策略,失灵也在意料之中。

03

从当前供需格局分析12月猪价

在此基础上,我们回过头来再分析12月的猪价走势,恐会更加复杂多变

据国家发改委价格监测中心网站截图《2024年11月第4周猪料、鸡料、蛋料比价》显示,本周全国猪料比价为5.54,环比上涨3.55%。按目前价格及成本推算,未来仔猪育肥模式的生猪养殖头均盈利为161.57元。

从供应端来看:

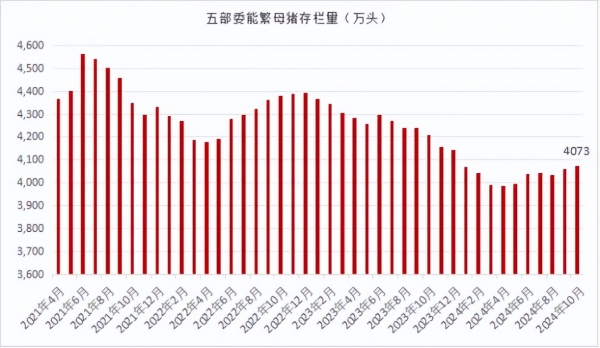

农业农村部等五部门联合发布2024年10月生猪产品数据显示,2024年10月末能繁母猪存栏4073万头,环比增长0.3%,同比下降3.2%;

五部委能繁母猪存栏量(万头)

能繁母猪存栏量仍有上行趋势,当前市场整体供需格局趋于宽松。自8月高价之后,市场存在一定的恐慌情绪,导致生猪集中出栏。随着集团12月新的月度计划推进,市场生猪供应水平预计将继续增加。

规模猪场和集团在生猪养殖成本上有较大优势,生猪成本持续下降,盈利周期有望继续保持,但对中小散户而言,供应压力带来的利润缩小影响更为严重。

从需求端来看:

消费市场:今年四季度生活消费购销支撑一般,终端白条猪消费订单不及预期,部分地区的腌腊旺季虽然逐步来临,但整体消费增量有限。12月,未来受元旦节庆或可能的寒潮天气等因素影响,消费需求可能会出现有所提振。

二育需求:当前二育需求没有起色,养殖户对市场的观望情绪较重。

04

猪价走势预测

短期走势:

预计12月初至中旬,猪价将继续保持窄幅震荡调整的态势。一方面,供应压力仍然存在;另一方面,消费需求虽有波动但整体平稳。因此,猪价难以出现大幅上涨或下跌的情况。

12月03日猪价

长期走势:

长期来看,随着消费市场的继续改善和生猪生长速度放缓等因素的影响,猪价跌幅有望逐步收窄。但考虑到供过于求的供需基本面以及直接养殖成本等因素,猪价总体仍将在价格走势总体偏弱背景下,保持相对高企状态。

05

建议

养殖户应合理规划出栏节奏,减少冬季猪群风险,同时,关注市场动态和政策变化,灵活调整生产和销售策略,如遇猪价出现较理想反弹,可顺势出栏。

综上所述,12月猪价走势预计将保持窄幅震荡调整的态势。但长期来看,随着消费市场的改善和生猪生长速度放缓等因素的影响,猪价跌幅有望逐步收窄。然而,仍需关注政策、天气和市场心态等风险因素对猪价的影响。

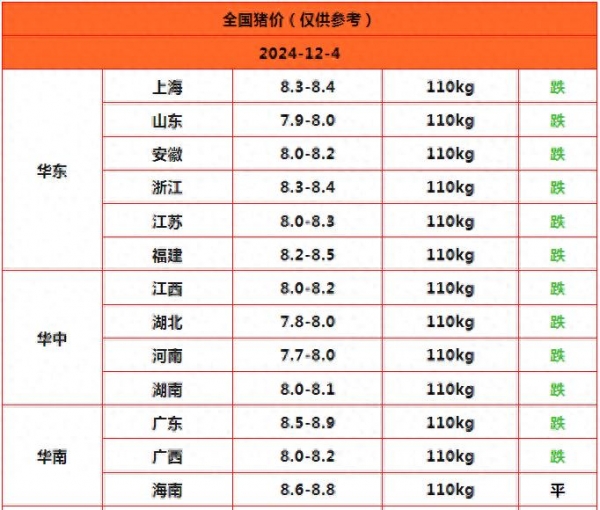

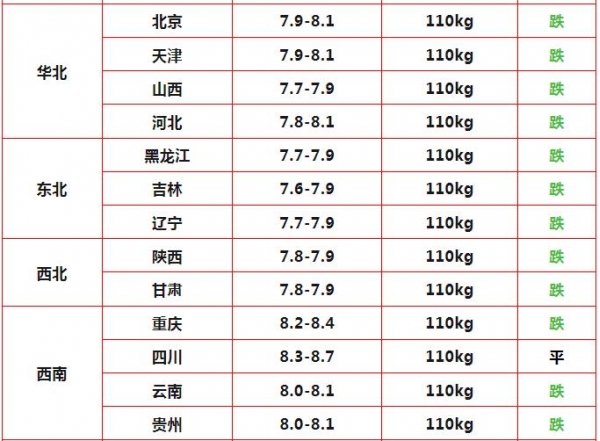

附:12月4日猪价