"我的钱怎么没了?"当南通如东市民康某满心欢喜前往银行,准备取出为儿子结婚存下的35万元时,看到账户余额为零的那一刻,震惊与愤怒瞬间涌上心头。他怎么也想不到,自己辛苦积攒的积蓄,竟被银行"擅自清零",一场存款人与银行间的纠纷就此拉开帷幕,背后的法律问题和金融规范也引发社会关注。

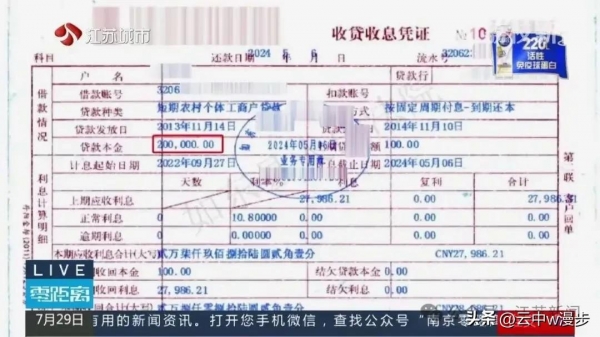

时间回到2013年,热心肠的康某出于对朋友赵某的信任,为其向银行的20万元借款提供连带责任保证。这本是一次善意之举,却为日后的麻烦埋下伏笔。后来,赵某未能按时偿还借款,银行一纸诉状将赵某与康某诉至法院。法院审理判决后进入执行程序,但由于种种原因,执行未能到位。此事暂时告一段落,可康某却没想到,银行在多年后的一次"发现",再次将他卷入风波。

2024年,为筹备儿子婚礼,康某将35万元辛苦钱存入银行,满心期待着儿子大喜日子的到来。然而,当他取款时,却遭遇了账户被"清零"的晴天霹雳。询问后得知,银行发现他作为赵某连带保证人的身份,且在本行有存款,便擅自扣划这35万元,用于偿还赵某未清偿的债务。银行自以为找到了收回欠款的有效途径,却忽视了自身行为存在的严重问题。

康某自然无法接受银行的擅自扣划,更令他气愤的是,经核算,银行扣除的金额远超赵某实际所欠债务本金与利息之和,存在超额扣划的情况。在多次与银行沟通无果后,康某愤而将银行告上法庭,要求银行退还超额扣划的9万余元款项,并赔偿35万元定期存款到期应得利息。

案件进入法院审理阶段,争议焦点集中在银行擅自扣划行为的合法性上。银行代理律师辩解称,康某作为连带保证人,银行有权扣划其存款清偿债务。但法官依据法律条文和事实证据,清晰地指出银行行为的违法之处。根据《民法典》和《民事诉讼法》相关规定,债权人实现债权必须通过法院强制执行这一法定程序,银行作为债权人,无权绕过司法程序私自扣款。康某与银行之间存在合法有效的存款合同关系,银行有义务保障康某储蓄安全,未经授权擅自扣划存款,既违反合同约定,也触犯法律规定。

此外,银行在扣划金额上也存在失误。经法院仔细核算,赵某的债务本金加利息总计28万元左右,而银行却扣划了35万元,超出部分毫无法律依据。最终,南通如东县人民法院依法判决银行退还康某超额扣划的9万余元款项,并赔偿到期应得利息3000多元。

这场看似简单的存款纠纷,实则意义深远。它不仅关乎康某个人财产权益,更反映出金融机构在操作规范和法治意识方面的重要性。银行作为专业金融机构,在追求债权实现的同时,必须严格遵守法律程序,尊重客户合法权益。随意擅自扣划储户存款,不仅破坏金融秩序,损害银行自身公信力,还可能引发公众对整个金融体系的信任危机。

对于广大民众而言,这起案件也是一次深刻警示。在为他人提供担保时,务必充分认识到其中风险,担保意味着一旦借款人违约,自己的财产可能面临被执行的后果。同时,在日常生活中,储户也要时刻关注自身存款安全,遇到类似银行擅自扣划等侵权行为,要勇于拿起法律武器维护自身权益。

如今,康某在拿到法院判决书后,终于松了一口气,忙着将追回的钱重新存为定期,满心期待着儿子婚礼顺利举行。而涉事银行也应从此次事件中吸取教训,规范业务操作流程,加强法治学习,避免类似违法违规事件再次发生,共同维护良好的金融秩序和社会法治环境。