(文/霍东阳 编辑/张广凯)

5月20日,亚玛芬体育(Amer Sports)发布了第一季度财报。在始祖鸟、Salmon等核心品牌的驱动下,营收、利润均实现双位数增长。

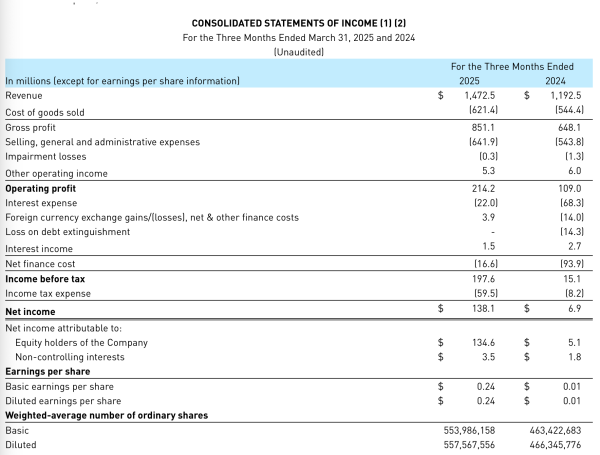

截至3月31日,亚玛芬全球营收同比增长23%(固定汇率计算增长26%),达14.73亿美元,高于市场预期的13.8亿美元;净利润录得1.35亿美元,而前一年同期仅为500万美元。

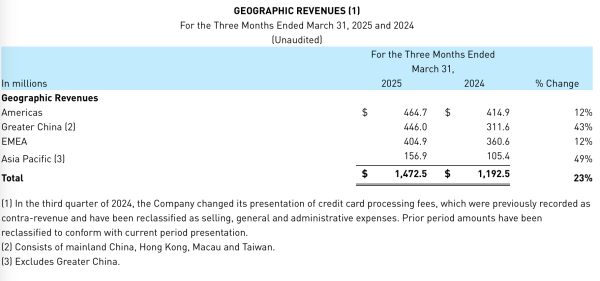

其中,大中华区和亚太地区增长强劲,收入分别为4.46亿美元和1.57亿美元,同比增长43%、49%,美洲和欧洲/中东/非洲地区的增长分别为12%,收入达到4.65亿美元和4.05亿美元。

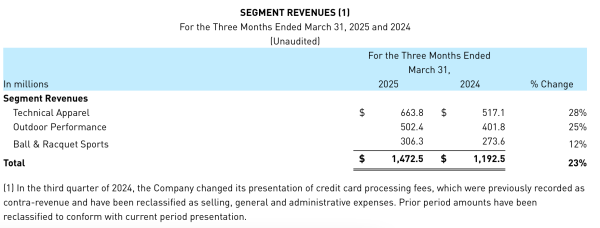

具体到品类来看,始祖鸟所在的技术功能性服饰部门营收增长28%至6.33亿美元,Salomon所在的户外性能部门营收增长24%至5.02亿美元,增长率同样也高于2024年第四季度的9.6%;Wilson所在的球类及球拍装备部门营收增长至12%至3.06亿美元。

CEO郑捷表示,在始祖鸟和Salomon鞋类业务的引领下,亚玛芬独特的高端户外功能性服饰品牌组合持续开拓市场增长新空间。

亚玛芬还在报告中透露始祖鸟在各个地区、销售渠道及产品类别均延续了强劲增长趋势;鞋类品牌Salomon在全球市场的增长势头持续加快,冬季运动装备业务也在本雪季实现圆满收官;球拍及球类业务盈利能力与销售额双升,其中Wilson网球 360 系列产品功不可没。

上个月,始祖鸟宣布成立鞋履部门,意在进一步巩固鞋类产品系列并加强零售分销。始祖鸟的首席执行官Stuart Haselden指出,"鞋类"是始祖鸟增长的关键之一,鞋类业务营收在2024年增长超过60%,未来几年占品牌比重将有望从10%增长至超过20%。

基于一季度的超预期表现,亚玛芬上调了其2025年的收入指引,预计:全年收入增幅将达到15-17%,此前预期为13-15%;毛利率和营业利润率维持在56.5%-57%和11.5%-12%。

在各板块的预测中,技术服装板块的收入上调至20-22%(此前预计为20%),户外休闲板块收入预测从之前的低双位数增长上调至中双位数增长;球类及球拍运动板块收入预测由此前的低至中单位数增长上调至中单位数增长。

值得注意的是,上调后的业绩是基于美国对华征收30%关税、对其它地区征收10%关税的基础上。郑捷也表示,"鉴于我们高端品牌的定价能力、长期增长趋势以及相对较低的美国收入风险,我相信我们有能力应对各种关税情景。"