12月11日,市场认为美联储5月降息更有可能,因最新公布的美国就业增长加速且失业率回落,美国劳工部公布数据显示,10月职位空缺降至逾两年半来最少,高利率推动劳动力市场出现迄今为止最强烈的降温迹象,并提振了华尔街对美联储货币政策紧缩周期更早结束的预期。

另外,纽约联储在5日公布的美国消费者核心通胀预期也出现下调,这使华尔街普遍预计美联储当前的利率水平似乎已达到峰值。

这使得美国指标10年期美债收益率一度跌至三个月低点至4.12%,因投资者担心美国经济增长放缓,同时消化了美联储最快将于3月份降息的可能性。

不过,包括美联储主席鲍威尔在内的众多官员们仍希望维持高利率,直到物价增长减弱,这表明金融市场正在上演一场"文字与数字"的较量。鲍威尔表示,他们"根本没有考虑降息",但美债收益率的下降反映了市场预期的迅速变化。

这种错位影响到的不仅仅是美联储决策者的尊严和华尔街交易员炫耀的资本。如果美联储执意加息来教训市场,那么,美国债券市场将遭遇逆转,投资者、银行和公司的债券持仓将面临损失。

对此,贝莱德在12月11日发表报告称,市场对美联储的降息押注可能落空,美国金融市场2024年波动将加剧,并建议抛掉长期限的美国债券。

紧接着,安联首席经济顾问埃尔-埃里安也表示,美联储在传达利率相关消息方面面临失控风险,但华尔街认为美联储很快会降息的观点有误,这表明美国财政部的债务支付压力仍将维持在危险区间。

美国财政部在12月5日例行公布的报告已经显示,外国投资者在最新的两周内购买美债金额暴跌了90%至43.19亿美元,而上个月购买的金额为78.68亿美元。

对此,德银在最新发表的全球经济风险报告中认为,美债经过去年和今年充满高风险且反复的债务限额危机和地区性银行业风暴之后,美国国债在2024年是否还会有大量投资者买单?这可能是接下来华尔街要面临的重大市场风险之一。

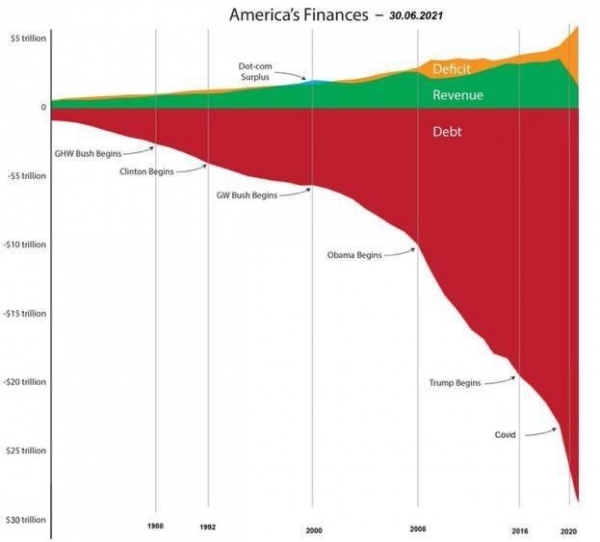

美国财政部在一周前报告说,在2023财年,美国联邦的预算赤字接近1.7万亿美元。这比去年同期增加了170%,更让人惊讶的是,在此期间,美国国债利息超过6520亿美元,比一年前增长了25%。

但这仅仅是个开始,随着利率的持续上升,国债的年利率将很快超过2万亿美元。美国国会预算办公室(CBO)在12月4日发布的报告中估计,美国未来十年累计预算赤字总额将达到约20万亿美元。

我们注意到,2000年,美国联邦债务约为5.6万亿美元,美国GDP约为10万亿美元。目前,联邦债务超过33.8万亿美元,GDP约为26.5万亿美元,这也意味着在短短23年里,美国联邦债务增加480%以上,而GDP仅增长了165%。

对此,被称为富有远见的华尔街金融大鳄吉姆·罗杰斯在接受媒体采访时表示,美国实际债务金额远高于美国财政部所公开承认的33.8万亿美元的数额,这只是冰山一角,还有大量资产负债表外的债务,目前真实债务总额可能已经超过158万亿美元。

我们注意到,曾成功预测美国2008年金融危机的资深华尔街预言家彼得.希夫和全球最大对冲基金公司桥水的创始人达里欧等华尔街大佬也持有相似的观点。

高盛分析师扎克潘德尔在12月9日发表的报告中认为,未来几年美债作为全球资产价格之锚的地位可能会继续下降,随着美国利用美元的主导地位实施的一些金融制裁会削弱美元的渠道功能,事实上,美元自从和黄金脱钩后进入信用纸币时代,美元实质上是步入了持续衰退的历史进程中。

达利欧在12月2日发表的报告中曾警告称,现在,无论美国财政部如何兜售美债和美联储采取何种货币政策,都不太可能以实质性方式解决美债目前面临的问题,因为,"美国债务和通胀的大问题"最终会导致美债出现崩溃。

半个世纪以来,美元一直是全球金融秩序中的基石,全球央行维持外储核心资产的总量和比率的稳定,并不是黄金,而是美债,不过,现在情况已经出现了新变化。

因为,全球央行已经意识到,美元是有保质期的,在美国高企的债务阴影下,正在去美元化和抛售美债以换取黄金等非美元资产,很明显,全球央行越来越清晰的认识到在外储资产中需要真正的钱,以对冲美债敞口。

这更表明,具有天然货币属性的黄金将开始为美国国债的飙升和美国信用评级被两次下调后对美国金融市场的信用风险定价。

截至9月,中国所持有的美债规模已经加速降到14年来的新低至7781亿美元,且在过去的23个月中有21个月保持了抛售美债的状态,从更长远的时间范围来看,中国目前的美债持仓和2013年11月时创下1.32万亿的持仓峰值相比,更是大幅净抛售了高达5400亿美元的美债,净抛售比例高达40%,这和中国自2022年以来将黄金购买水平推至1145吨达到近五年以来的新高数据形成了鲜明的对照。

随着外国在2024年继续抛售美元置换黄金,并放弃或在未来减少购买美国国债,这表明,全球去美元化的"多米诺骨牌效应"已经触发,正在削弱美国在未来通过美债向国外输出通胀的能力,并可能有一天最终导致美元崩溃。

很明显,暴涨的美国国债和持续高企的赤字不利于美元的价值和地位,并会对美元产生长远的影响。

这表明,当全球央行真正需要解决美国飙升的债务和金融系统风险时,美元的主导角色被重置现象将会发生,虽然美国财政部和美联储都认为自己能够捍卫美元,但货币历史告诉我们,他们控制不了,更是无法印刷黄金。

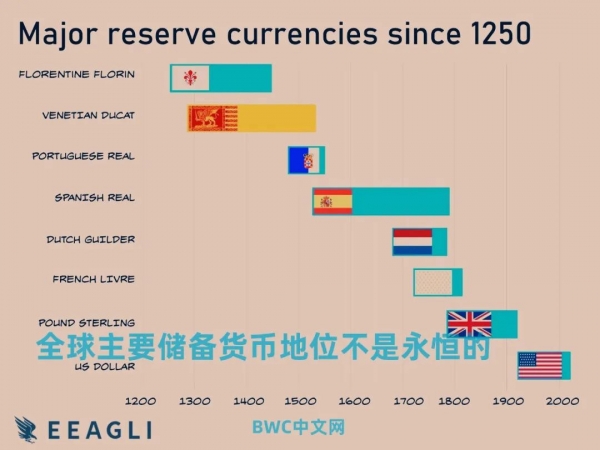

所以,仅从这个角度来看,维护美元的主要货币地位对于美国的重要性不言而喻,因为,货币的溃败往往先于国家的衰落,下面这张图表详细记录了美元作为全球主要国际储备货币的崛起。

对此,罗杰斯进一步表示,"在2008年,美国由于债务和赤字太多,我们的经济出现问题。而自2009年以来,债务无处不在,已经变得更糟糕了,解决办法是,停止产生更多债务并立即向所有债权人偿还债务,但即使偿还了债务,也会有新的问题,因为只能通过继续印钞来偿还,所以,美国经济早已经资不抵债,最终将要付出代价"。

而付出代价的时机则掌握在美国国债的买家们手中,这更是促使包括沙特、阿联酋和欧洲在内的一些敏捷的美债基石级别的买家们开始将目光转向东方。

据中债登在12月6日公布的数据显示,外资持续看好中国债市,已经连续9个月净买入中国债券,自2023年以来累计净买入量近1万亿元,因中国债券的投资价值与避险属性更加凸显,是中国债券市场展现较强投资吸引力的原因之一。