现在很多农民朋友或者过去种地的朋友对于工人能领三四千元的养老金很羡慕。有人说,自己过去也是为国家缴纳过公粮的,为什么不能折算为养老金呢?原因在于公粮的本质和养老金没有关系。

公粮的本质。

其实,公粮是对从事农业生产的单位和个人征收的一种税,法律依据是《农业税条例》。对于农业税,实际上有着几千年的历史背景,在春秋时期的鲁国称为"初税亩"。后来又改变叫法,比如说田赋、地租、农业税等等,但其本质是国家为了保障运转而征收的一笔税款。

在建国前,农民遇到过征收钱财农业税需被商人、地主多次盘剥的苦难经历,建国后的农业税改以实物为主,但是对标准有严格的要求。对于农民收税,确实是几千年来的历史传统,也是国家生产生活和建设的需要。

不过2006年1月开始,我国全面取消了农业税,而且为了保障农民的种粮积极性,对农民还实施种粮三项补贴。

所以说,公粮原本上是一种税收,而税收的基本原则是强制性和无偿性,不能也不会兑换为养老金的。

对于工人的税收。

其实,国家对于工人、企业自然也是征税的。对于工资征税,其实早在1950年的《全国税政实施要则》就明确提出了个人所得税,不过由于当时的低工资制度,一直没有执行。个人所得税实际上是从1980年才开始征收,一直延续到现在。现在的税收起征点是5000元,根据个人情况还可以享受专项扣除和专项附加扣除。

我国退休养老制度的由来。

我国的退休制度是源自于1951年的《劳动保险条例》和1957年的《关于工人、职员退休处理的暂行办法》,但主要是以用人单位给养老为主。

对于农民的养老,依据《高级农业生产合作社示范章程》以及农村公社的运行规定,都是要保留对老年农民的基本口粮甚至柴火用度,也算是一种符合农村生产生活水平的养老模式。

随着我国改革开放以后,农村实施家庭联产承包责任制,将土地分给了个人。所以,农民养老改为以土地承包权为基础的养老制度。

可是企业职工,本身退休以后就没有生产资料了。原本是由用人单位养老,但是企业也有经营好坏的问题。为了推进国有企业改革,改变国有企业养老不能破产的问题,国家才建立了养老保险制度。

1986年10月,国家在国有企业实施劳动合同制新入职的职工全面缴纳养老保险。1992年开始,所有企业职工都实施养老保险制度缴费。而且灵活就业人员等群体也可以通过自己缴费的方式参加养老保险。在社会保险法中国家明确规定,国有企业和事业单位职工视同缴费年限期间的社会保险费由政府承担。

视同缴费年限,其实指的就是原本退休制度享受的必需条件--连续工龄。

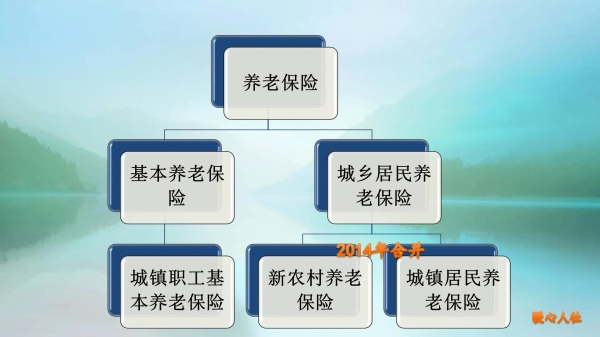

为了解决农民的养老问题,有考虑到农民收入低、缴纳不起过高的社会保险费。所以国家才建立了新农村养老保险,后来转化为城乡居民养老保险。

现在的城乡居民养老保险,不仅是农民参加并享受这样的待遇,城镇的无业或失业人员也是参加这种养老保险,享受同样标准的待遇。

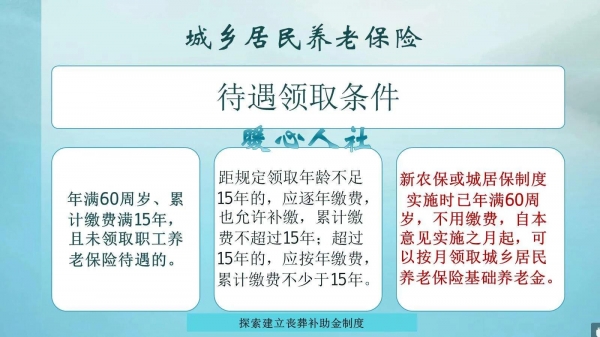

为了尽可能的将所有老人都纳入到养老保险制度中,城乡居民养老保险缴费档次非常灵活,最低档次甚至只有100元每年。对于低保家庭、重度残疾人、建档立卡贫困户等特殊群体,是由政府代缴个人负担部分。当地建立新农村养老保险制度以前已经年满60岁的老人可以不用缴费,直接领取基础养老金待遇。

另外,现在参保制度的限制已经打开,农民也可以通过自己承担全部社会保险费的方式参加灵活就业人员养老保险,届时也可以退休并领取养老金。

总体来说,国家也为农民建立了适合实际的养老保险制度。但是对于缴纳公粮,其实跟现在缴纳个人所得税差不多,是跟养老金没有关系的。