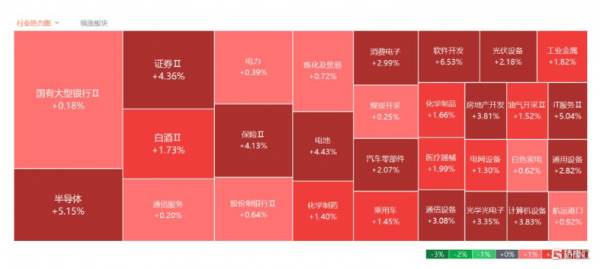

11月5日,三大指数震荡走强,截至收盘,沪指涨2.32%逼近3400点整数关口,深成指涨3.22%,创业板指涨4.75%,北证50指数涨8.12%,全市场成交额23506亿元,较上日放量6272亿元。全市场5000只个股上涨。

早在上午,A股成交量便突破了13968亿元,这意味着市场成交额已连续25个交易日突破1万亿元,超过2023年4月3日-5月10日的连续24个交易日,创2015年7月中旬以来,A股新的连续万亿成交额纪录。

A股"大爆发"背后

盘面上,放眼望去"一片红火",板块题材全数上涨。歼-35A将亮相中国航展,军工股爆发涨停潮;机器人、半导体股集体爆发;大金融涨势强劲,"牛市旗手"券商股冲锋,同花顺一度"20cm"涨停。汽车、地产股亦大涨居前。高位标的上,青岛金王午后走出地天板,松发股份录得14连板。

对于今日市场走势,"A股大爆发"话题冲上热搜,股民、机构等都分析称继9月下旬开始股市行情后"牛市第二波要来了"?

那么,为何A股大爆发呢?中国银河证券称随着一揽子增量政策落地实施,四季度经济有望延续向上趋势。当前A股市场估值处于历史中等水平。一方面,国内宏观经济在政策刺激下呈现回升向好趋势,投资者预期随之改善;另一方面,美国大选等不确定因素扰动仍存。展望后市,A股有望震荡上行。

另据专业分析机构格隆汇汇总消息面更是一目了然。全球聚焦的美国大选日逼近,虽然隔夜美股动荡不安,但A股今天走出了独立行情,主要有多方利好提振。

今天,国务院总理李强在上海举行的第七届中国国际进口博览会开幕致词。他提到,货币政策、财政政策都有比较大的空间。中国愿意进一步开放超大规模的市场,实施更多单边开放措施,继续推动电信、互联网、教育、医疗等领域的有序扩大开放。无论对于今年目标的实现,还是今后一段时间中国经济的发展都充满信心。

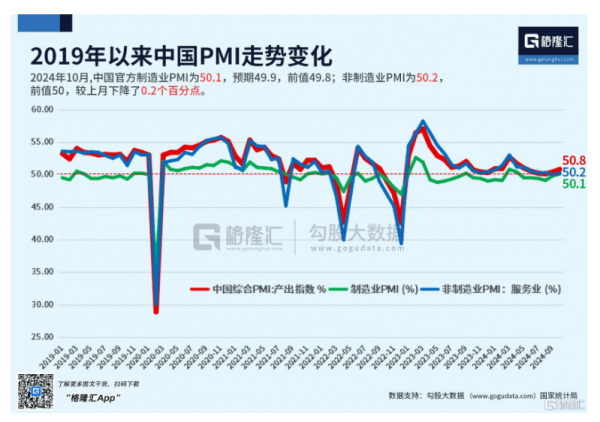

另外今早财新服务业PMI公布。10月录得52.0,高于9月1.7个百分点,为近三个月高点。此前公布的10月财新中国制造业PMI录得50.3,走高1.0个百分点,也重新升至临界点以上。两大行业景气度上行,带动当月财新中国综合PMI反弹1.6个百分点至51.9,为7月来新高。回顾来看,国家统计局此前数据显示,10月制造业、服务业PMI均录得50.1,分别提高0.3个、0.2个百分点,重回扩张区间。综合PMI产出指数上行0.4个百分点至50.8,为6月来新高。这充分说明,自9月底一揽子增量政策加力推出,以及已出台的存量政策效应逐步显现,中国经济景气水平继续回升向好。

另外值得关住的是,A股延续了昨日的涨势,也受重磅会议的预期提振。11月4日至8日,十四届全国人大常委会在京举行。市场关注焦点:财政预算调整。早前,财政部曾表示将推出一揽子增量政策,不过相关政策待履行法定程序后再向社会作详尽说明。市场普遍预计,财政增量政策可能会在此次会议上审议批准。

A股下一步怎么走?

显而易见的是,影响股市未来几日行情的重要原因是美国大选走向!!!媒体第一财经和澎湃新闻就A股后市采访了业内专业机构,相关预测和分析如下:

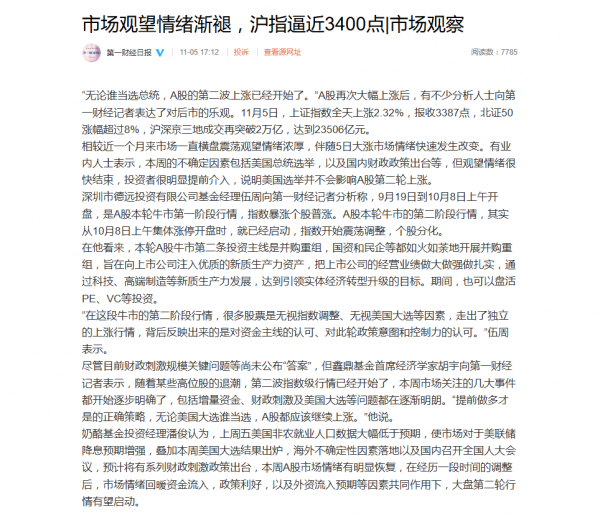

据媒体第一财经日报报道,"无论谁当选总统,A股的第二波上涨已经开始了。"A股再次大幅上涨后,有不少分析人士向记者表达了对后市的乐观。有业内人士表示,本周的不确定因素包括美国总统选举,以及国内财政政策出台等,但观望情绪很快结束,投资者很明显提前介入,说明美国选举并不会影响A股第二轮上涨。

媒体报道截图

深圳市德远投资有限公司基金经理伍周向第一财经记者分析称,9月19日到10月8日上午开盘,是A股本轮牛市第一阶段行情,指数暴涨个股普涨。A股本轮牛市的第二阶段行情,其实从10月8日上午集体涨停开盘时,就已经启动,指数开始震荡调整,个股分化。

财通证券认为,市场可能从"情绪市"转向"复苏市",意味着行情:时间可以延展1-2个季度,空间可以从10%向30%乐观水平展望。其次,结构可能从风险偏好反弹、无风险利率加速下行驱动的中小成长,转向分子端盈利驱动的大金融、顺经济周期板块。

中信证券表示,市场当前正站在年度级别马拉松行情的起跑线上,政策信号、外部信号和价格信号的陆续明朗将成为发令枪。一方面,从三大信号来看,政策信号上,11月是相机抉择加码的关键窗口期,政策不会缺席也不会一蹴而就;外部信号上,美国大选落地不会改变A股向上的运行方向,但对行情结构会产生较大影响;价格信号上,国内经济在数量指标上有明显改善,价格信号拐点还需要等待。另一方面,从行情特征来看,当前题材股行情和ETF规模激增加速了主动管理型机构重仓股的出清过程,主要机构投资者未来具备较大加仓空间,待价格信号明确后绩优股将迎来绝佳买点。

据有关财经媒体报道,眼下,全球资金正大举扫货中国资产。高盛最新发布的全球资金流向报告显示,在截至10月30日的四周内,全球资金合计净流入股票市场636.28亿美元。其中,美股获得372.28亿美元净流入,A股市场获得243.85亿美元(约合人民币1700亿元)净流入。此前,高盛还预计,中国股票将在美国总统大选后的2-3个月内上涨。

分析师称,中国股票的估值仍低于历史平均水平,收益可能会改善,全球投资者的仓位仍然较低。不过他们也警告称,如果前总统特朗普获胜,市场可能会出现"下意识反应"。

瑞银证券中国股票策略分析师孟磊也表示,9月底以来一系列宽松政策的逐步落地,已扭转了股市参与者以及实体经济的预期。高频资料显示,10月以来一线城市房地产成交量的增长开始向更多城市扩大。当然,政策利好传导至企业盈利需要三到六个月的时间。因此,该行认为第三季度或为今明两年的盈利底部,A股市场盈利有望在明年上半年呈明显复苏态势,并逐季提升。

东莞证券表示,随着央行降准降息及新政策工具落地,政策层面市场关注点转向财政及产业,风险偏好驱动的市场上涨可能逐步转向基本面驱动,政策持续接力有望带动四季度宏观数据企稳回升。不过也要看到,近期市场聚焦本周的人大会议和美国大选,政策博弈或加剧资金观望。待政策落地全面起效后,活跃资金仍有望持续入场,带动大盘继续震荡上行。在板块选择上,建议关注TMT、金融、电力设备和有色金属等板块。

中信建投表示,由于牛市中期逻辑并未改变,无论短期外部变量如何演绎,市场有望维持较高风险偏好。如政策信号如果较强,内需复苏预期有望上升。目前市场风险偏好处于较高位,增量资金通过指数基金持续流入,个人投资者和机构参与度都有提升迹象,涨停家数维持高位,融资余额续创两年新高,成交活跃,此外,外资仍有补配中国资产需求,长线资金仍在关注中国财政政策力度和经济数据回暖状况,如果短期政策信号较强,长线资金可能也将显著入场。市场风格可能也有望从主题投资主导边际转向内需复苏预期上升。

对此,你怎么看?牛市第二波来了吗?