深入研读蜜雪冰城的公开资料会发现,企业的价值信息往往分为"水上"与"水下"两部分--前者是招股书等文件明确披露的数字与事实,后者则是隐藏在数据背后的商业逻辑与竞争本质。

今天我们以蜜雪冰城为样本,不做单纯结论输出,而是聚焦"如何通过公开资料判断企业价值"这一核心,拆解上市公司告知我们的信息、模糊提及的内容,以及需要补充的关键视角。

为简化分析框架,我们先以"净利润及净利润变化"为核心参考指标。

需明确的是,股价波动与净利润变化并非高度同步,其关联还涉及ROE、市场情绪、行业周期等多重因素,这些我们后续逐步展开。当下,理解净利润的驱动逻辑,是价值判断的起点。

从蜜雪冰城的利润表中,可直接提取出收入、成本与费用的核心占比,其中收入、销售成本、销售及分销开支是影响净利润的三大关键要素。要探究净利润的变化规律,就必须从这三者切入。

多数人误以为蜜雪冰城的收入来自终端奶茶销售,实则其盈利模式截然不同:94.3%的收入来自向加盟商销售食材,3.3%来自设备销售,本质是为加盟体系提供供应链支撑的"自建渠道食品制造商"。

终端奶茶店的收入通常由"日均销量×年均营业天数×杯均价"构成,蜜雪冰城2023年披露的数据显示,平均单店年销22.18万杯,杯均价6.48元,单店年零售额约143.8万元。

对终端门店而言,提升收入的路径无非是"多卖杯"或"卖贵杯",但这一逻辑并不直接适用于蜜雪冰城总部--其收入核心是加盟商的食材采购量,而非终端销量。招股书明确提到,蜜雪冰城60%以上的食材为自产,核心饮品食材更是100%自研自产,这一模式构成了其业务逻辑的基石。

完整的业务链条清晰可循:蜜雪冰城自建生产基地,向外采购水果糖、奶粉、植脂末等原材料,加工成果酱、固体饮料、风味浓浆等食材,再通过自有物流网络输送给全国3.75万家加盟店。采购、生产、运输构成成本端,向加盟商销售食材形成收入端,这套"前端渠道+后端制造"的闭环,决定了其成本与收入的核心驱动因素。

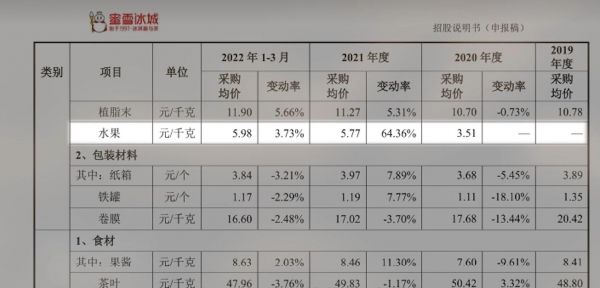

先看成本结构,原材料采购成本占比高达93%,工厂制造费用(含员工薪酬、厂房折旧、水电费等)占4%,运输费用占3%。制造与运输费用多为固定成本,其变化与产能利用率强相关。以果葡糖浆生产线为例,2023年其产量23.15万吨,产能利用率仅58.9%;若门店数量增至6.37万家,对应的食材消耗量将达39.32万吨,此时产能利用率满负荷,才需扩建厂房、增加设备投入,固定成本随之台阶式上升。在当前产能未饱和的阶段,固定成本并非成本波动的核心,原材料采购这一可变成本才是关键。

采购成本由"采购单价×采购数量"共同决定。

2019至2022年第一季度的水果采购数据显示,单价随市场供需呈周期性波动,2021年水果采购单价达5.77元/千克,直接推高当期成本。

不过,蜜雪冰城主流产品如柠檬水、棒打鲜橙等长期稳定,原材料采购结构变化不大,因此我们可暂时聚焦单价与数量两个变量。值得注意的是,蜜雪冰城已形成"量大从优"的采购优势,采购成本不会因规模扩大而大幅下降,这意味着数量对成本的影响更多是线性关联,而非边际递减。

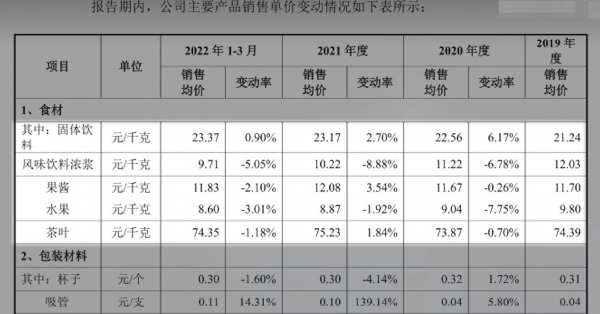

再看收入端,核心驱动因素是"销售均价×销量",但蜜雪冰城的定价策略给出了关键约束--港股招股书明确承诺"通常不将短期成本增加转嫁给加盟商"。

这一策略使得食材销售单价长期稳定,2021年以来主要食材售价波动极小。即便原材料降价,其毛利率仍保持平稳,说明蜜雪冰城会通过适度调整售价维持利润稳定,而非大幅让利。

此前上海等一线城市部分产品涨价的案例也印证了这一点:面对终端运营成本上升,其优先选择调整终端售价,而非通过降低食材价格补贴加盟商,本质是坚守毛利率稳定的经营原则。

由此,收入的核心变量最终聚焦于"销量"。

既然成本与收入的核心影响因素都指向销量,那么判断净利润的未来变化,本质就是判断销量的增长潜力。蜜雪冰城的销量由"门店数量×单店年均食材消耗量"决定,而单店消耗量又与终端杯量直接挂钩。

招股书披露了近年门店数量与单店杯量数据,但这两个指标只是"数字解释数字",如同上市公司用"收入增长"解释"毛利率提升",并未触及本质。

真正决定销量的底层逻辑,是"市场需求规模"与"企业竞争优势"--就像分蛋糕,蛋糕有多大取决于市场需求,能分多少则取决于竞争能力。

公开资料提供了明确的"水上信息":2018至2023年,中国现制饮品市场规模从1878亿元增至5175亿元,复合增长率22.5%;蜜雪冰城2023年零售额447亿元,杯量市场份额32.7%,位列行业第一,前五大企业杯量份额合计约55%,行业集中度逐步提升。

关于未来市场规模,招股书给出了乐观预期:预计2023至2028年市场规模将从5175亿元增至11634亿元,复合增长率17.4%,依据是"三线以下城市门店密度低(每百万人273家,远低于一线城市的474家)"和"中国人均年饮用量仅22杯,远低于美国323杯、日本172杯"。

但这些"水上信息"背后的"水下疑问"更值得警惕:简单的国际类比是否成立?

美国人均烈酒消耗量是中国的3倍,但中国白酒市场已呈下行趋势,可见饮用量差异背后还涉及消费习惯、文化偏好等深层因素。

同样,低线城市门店密度低,可能源于消费能力不足而非需求未被满足,这些都是招股书未明确解释的模糊地带。

竞争优势的判断更需穿透数据表象。

招股书列举了"全球最大现制饮品企业、庞大采购网络、全品类生产能力"等优势,但真正的壁垒藏在细节中--供应链损耗控制。现制饮品行业的水果损耗率普遍高达20%,而蜜雪冰城通过在种植园周边建设加工厂,将鲜果直接加工为浓浆、果酱,大幅降低运输与存储损耗,有数据显示其损耗率仅3%左右,远低于行业平均。

这一优势对利润的影响极为显著:以一杯成本5元的果茶为例,若橙子成本占比60%(即3元),20%的损耗意味着每杯隐含0.6元的损耗成本;当损耗率降至3%,仅橙子成本就可节约0.51元,单杯利润提升幅度超60%。这种优势并非单纯的供应链管理能力,而是"制造+渠道"的协同结果--蜜雪冰城不仅能生产低损耗的标准化食材,更有3.75万家门店形成的稳定需求,支撑起规模化生产,而规模化又进一步降低了单位制造与运输成本,形成"需求-规模-成本"的飞轮效应。

反观竞争对手,即便能复制其工厂模式,也难以快速搭建同等规模的加盟渠道;而若先做渠道,又缺乏标准化食材的供应链支撑,这种"前后端互锁"的优势,本质是时间积累的结果--蜜雪冰城先以6元低价策略打开市场,积累门店基础后再深耕供应链,形成难以复制的竞争壁垒。

值得注意的是,这一核心优势在招股书中并未明确披露,仅在生产环节提及"饮品食材生产损耗率约0.71%",运输与终端损耗等关键数据均需结合行业常识推断,这正是"水下逻辑"的典型特征。

总结来看,蜜雪冰城的公开资料为我们搭建了清晰的"水上框架":净利润由收入与成本决定,收入与成本的核心变量是销量,销量则与门店数量、单店杯量相关。但要判断其长期价值,更需挖掘"水下逻辑"--市场需求的真实潜力、竞争优势的可持续性。这些信息无法从招股书中直接获取,需要结合行业经验、跨领域认知甚至商业常识进行推演。

比如判断市场需求,可通过低线城市人均可支配收入增速、年轻群体消费习惯变化等数据交叉验证;评估竞争优势,则需关注其供应链扩张速度、加盟商留存率、新品研发对成本的影响等细节。而这些能力的培养,离不开对行业的深度浸润--正如通过能源、光伏行业的分析经验,能敏锐捕捉到"原材料利用效率"对成本的影响,这种跨领域的认知迁移,正是解读"水下逻辑"的关键。

投资的本质,是在信息不完全的情况下做出概率判断。

公开资料的价值,在于为我们提供了判断的锚点,避免被市场情绪或表面数据误导;而"水下逻辑"的挖掘,则考验着我们的行业认知与商业洞察力。蜜雪冰城的案例告诉我们,真正的价值分析,不是简单罗列数据,而是用"水上信息"构建框架,用"水下逻辑"填充细节,在明确事实与合理推演之间,找到最接近企业本质的答案。

最后需要强调的是,净利润只是价值判断的维度之一,股价还受ROE、现金流、行业政策等多重因素影响,但这套"从公开资料切入,穿透数据找逻辑"的方法,却适用于绝大多数企业分析。

无论是小米的生态链模式,还是比亚迪的新能源布局,核心都离不开"数据-逻辑-价值"的推导链条。而认知的进阶,正是从"知道数据"到"理解逻辑",最终实现"判断价值"的过程。