(文/观察者网 张志峰 编辑/周远方)随着各项智能制造研发成果不断发布,均普智能三季度订单也明显增多。

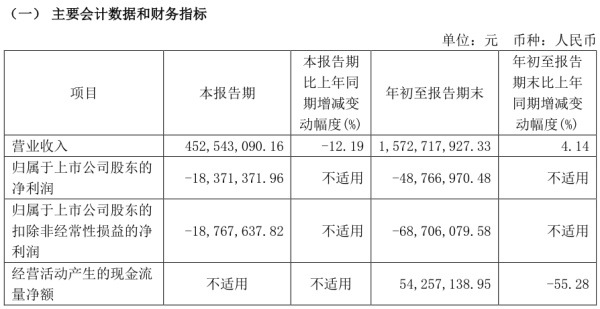

10月24日晚间,均普智能发布了2024年第三季度报告。今年前三季度,公司实现营业收入15.73亿元,同比增长4.14%;毛利率进一步提升至19%,较2023年全年的17.24%提升1.76个百分点;归母净利润为-4876.70万元,虽然仍处于亏损状态,但相比去年同期的,大幅收窄。

同时,公司报告期内新签订单金额达到11.79亿元,在手订单总额增至38.17亿元。特别是在第三季度,公司在电驱动、新能源电池、智能驾驶、医疗器械装备等多个不同领域新签重要订单。

不少行业人士据此猜测,均普智能有望在第四季度摆脱长期亏损的不利局面,实现盈利。

报告显示,公司业绩的改善主要得益于生产效率的提升和产品生产成本的降低,包括人工和制造成本的减少,以及供应链的优化使得原材料成本持续下降。此外,公司通过对产品和事业部组合进行调整,增强了新增订单的技术风险控制,并顺利结束了部分亏损项目的终验工作;同时,全球业务布局的优化使得公司能够将资源集中于高收益领域,进一步提升了整体运营效益。

订单方面,前三季度在电驱动领域,公司陆续获得知名主机厂的全新电驱项目研发设计订单;在新能源电池领域,公司斩获了豪华车企及全球知名工业集团的软包动力电池包新订单,高性能氢燃料电池系统订单;在智能驾驶领域,还获得客户最新车载摄像头预装和总装项目,分别服务客户中国及北美工厂,每条产线释放客户摄像头年产能150万颗;在医疗器械智能装备领域,分别斩获瑞士医疗巨头关于医疗口腔混合药物喷嘴装配项目、胰岛素注射笔相关设备订单。

目前,均普智能正在为下游医美客户研发、生产其核心医美产品的磁悬浮式高速智能产线。

值得一提的是,新增订单中绝大多数集中在今年三季度获得。

因此亦有声音认为,均普智能从合同签订到通过终验收确认收入,公司的项目周期主要集中在6-24个月左右的时间,部分大项目具有项目金额大、执行周期长、项目环节多且复杂、专业性强等特点。因此推测这些新增订单转化为收入与利润,最快也要到明年中期前后。

订单量暴增,很大程度上由于企业在前沿科技创新方面取得多项成果。

根据公告,2024年均普智能在机器视觉领域,开发出适用于自动化行业的机器视觉检测系统,可用于检测、识别、引导、组装、读码、3D无序抓取等项目,算法综合运行时间小于1秒;在光学领域,公司新增电子光学主动对焦设备研发项目,主要功能包含有图像传感器检测、涂胶、主动寻找最佳焦点等,旨在研发出具有国际先进水平的AA(Active Alignment)设备,提升电子光学对焦设备的灵活性、效率和可持续性,为车载摄像头模组客户提供高精准、高集成、高可靠性的全套解决方案;在 CCS(集成母排)连接系统产业化领域,公司凭借自主研发的标准框架系统、标准输送系统、上料系统以及码垛机关键功能系统,可实现CCS 装配线高度柔性化、快节拍、高集成度模块化;在医疗领域,公司针对体外检测、药物输送、手术诊疗辅助系统以及植入式医疗器械等方向发展持续助力。

其中,公司自主开发生产的的高标准装配系统--meditec®,包括线性传输系统、定制系统和机器人单元等,主要为客户提供用于产线调试和原理验证的手动工作站、小批量生产的半自动生产线以及批量生产的全自动系统,赋能产线设备高度柔性化、智能化。

在人形机器人领域,继贾维斯1.0之后,公司顺利推出了升级版人形机器人贾维斯2.0。同时,公司还持续研发传感器、关节等关键机器人零部件。报告期内,全资子公司均普人工智能还与北京具身智能机器人创新中心达成战略合作协议,双方计划共同推进具身智能机器人的研发与应用,致力于开拓更多应用场景并联合开发相关核心部件。

截止9月30日,公司已拥有专利146项,其中发明专利39项,实用新型专利104项,外观设计专利3项,软件著作权66项。