美国散户在11月展现出截然不同的投资策略,一边大举抄底股市,一边抛售加密货币ETF。

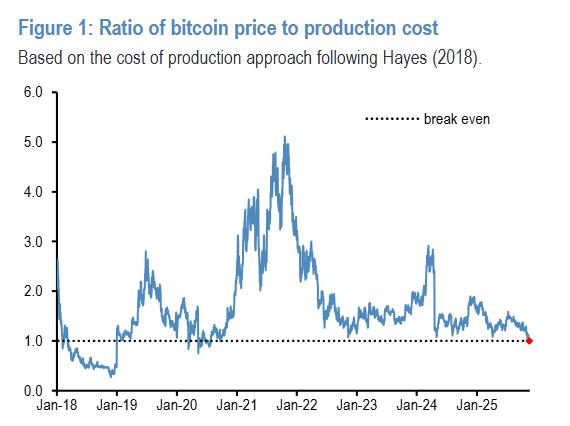

据追风交易台,摩根大通最新研报显示,11月至今散户已抛售约40亿美元的现货比特币和以太坊ETF,超过了今年2月创下的单月抛售纪录。随着恐慌快速蔓延,比特币价格自2020年7月以来首次跌破其约9.4万美元的"生产成本"。

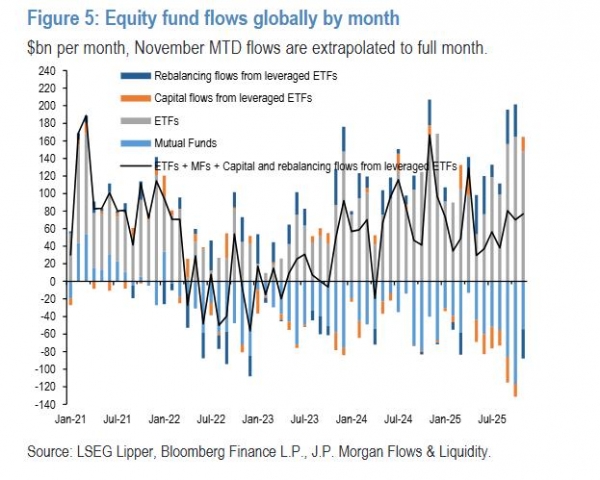

然而,在股票市场,情况恰恰相反。散户投资者正积极"逢低买入"。截至11月18日,全球股票ETF的月度至今(MTD)净流入高达960亿美元。按此速度推算,整个11月的股票ETF净流入可能达到1600亿美元,与前两个月的热度相当。

摩根大通认为,这种"区别对待"的行为表明,散户并未将加密货币崩盘视为整体风险资产转向的信号。

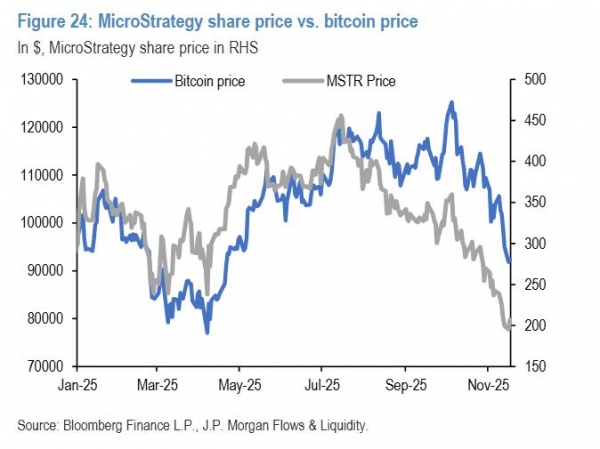

而作为比特币的"代理股票",全球最大"比特币财库"公司MicroStrategy正面临被MSCI等主要股指剔除的巨大风险。一旦发生,可能引发高达88亿美元的被动资金流出,对其估值构成严重压力。投资者需高度关注明年1月15日的MSCI决议。

散户抛售加密货币ETF创纪录新高

11月加密货币市场的调整主要由非加密货币原生投资者推动,特别是通常通过现货比特币和以太坊ETF投资的散户。摩根大通数据显示,11月散户抛售现货比特币和以太坊ETF约40亿美元,超过了今年2月的抛售规模。

相比之下,加密货币原生投资者在10月通过永续期货大幅去杠杆后,11月的去杠杆活动已趋于稳定。比特币和以太坊永续期货未平仓合约与市值比率显示,这一轮调整的主要推手已从原生投资者转向传统投资者。

比特币价格跌破摩根大通估算的9.4万美元生产成本,为2020年7月以来首次。这一生产成本基于Hayes(2018)的成本计算方法得出,反映了挖矿成本对价格的支撑作用失效。

股市资金流入保持强劲势头,高杠杆散户持续撤退

与加密货币形成鲜明对比的是,散户对股票ETF的买入热情依然高涨。11月至今股票ETF资金流入达960亿美元,其中70亿美元流入杠杆股票ETF。按目前节奏推算,11月股票ETF流入将达约1600亿美元,与9月和10月的强劲表现持平。

这种差异化行为表明散户将股票和加密货币视为不同资产类别。虽然散户全年持续买入股票,但在2月、3月和11月三个月份抛售了加密货币ETF,显示出明显的选择性配置策略。

虽然整体散户资金持续流入股市,但更具投机性和高杠杆的散户群体在11月出现明显收缩,这从期权交易和个股投资活动的下降可见一斑。

数据显示,小型投资者(持仓少于10份合约)的个股看涨期权净买入量在最近几周从高位大幅回落。同时,包含散户热门股的投资组合表现也弱于标普500指数,显示这部分投机性最强的资金正在从股市和加密市场同步撤退。

迫在眉睫:MicroStrategy面临指数剔除风险

作为持有大量比特币的上市公司,MicroStrategy的股价近期表现甚至弱于比特币本身,其相对于所持比特币的估值溢价已大幅收窄。报告指出,近期的股价下跌在很大程度上反映了市场对其可能被主要股指剔除的担忧。

目前,MicroStrategy被纳入纳斯达克100、MSCI美国和MSCI全球等多个重要指数。在其590亿美元的市值中,估计约有90亿美元来自追踪这些指数的被动型基金(ETF和共同基金)。

MSCI正在考虑将其及其他持有数字资产作为库存储备的公司从其股票指数中移除,最终决定将于明年1月15日公布。这是一个关键的风险点。

潜在资金流出巨大:如果MicroStrategy仅被MSCI指数剔除,可能引发28亿美元的被动资金卖盘。如果其他指数提供商(如纳斯达克、罗素)跟进,总流出金额可能高达88亿美元。

估值和流动性双重打击:被剔除不仅会引发直接的抛售压力,还会损害其市场流动性,并可能增加公司未来通过股权或债务融资的难度和成本。

目前,MicroStrategy的总市值(股、债、优先股合计)与其持有的比特币市值之比,已降至疫情以来的最低水平。如果1月15日的决议对其不利,这一比率将面临进一步向"1"靠拢的压力,意味着其作为一家运营公司的估值溢价可能被完全抹去。