财联社7月24日讯(编辑 潇湘)周三,日本与美国达成的15%关税协议以及日本对美国的直接投资承诺,似乎被全球市场视为一个关键利好,周三日经225指数大幅上涨了逾3.5%,周四早盘依然升势不止,同时欧美股市也均在隔夜收高。

不过,在宏观策略师、著名财经撰稿人Simon White看来,这背后其实也有一个负面因素容易被投资者忽视--那就是从更长远的角度来看,这可能意味着日本投资者对外国资产的需求将减少。

White担心,在与美国达成贸易协议后,日本长期内可能将不再需要购买那么多的美国国债、其他外国债券和股票了。

虽然日本短期收益率周三升高,但一些套利交易者仍认为当地的政治不确定性将阻止日本央行加息。然而,White表示,对全球外汇和资产市场通常影响更大的,其实是流出日本的、规模大得多的资本流动。

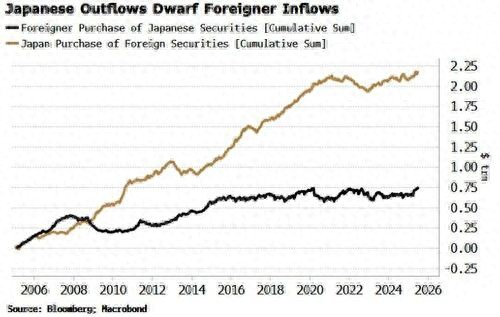

如下图所示,White指出,"我们可以看到,在过去20年里,日本购买外国证券(股票和债券)的规模几乎是外国人购买日本证券的三倍。"

从估值角度看,这一差距实际上更大,因为在此期间外国证券的涨幅超过了日本证券。

White表示,尽管美国对日本商品15%的关税税率并不像一些人担心的那么糟糕,但这一数字仍远高于此前普遍存在的约1.5%的平均税率。

部分成本可能会由消费者、进口商和出口商承担,但这很可能最终会导致日本对美国的贸易顺差缩小,并且考虑到美国是一个巨大且不可轻易替代的市场,日本的总体贸易顺差也很可能会缩小。

这将意味着日本用于海外再投资的资本将减少。

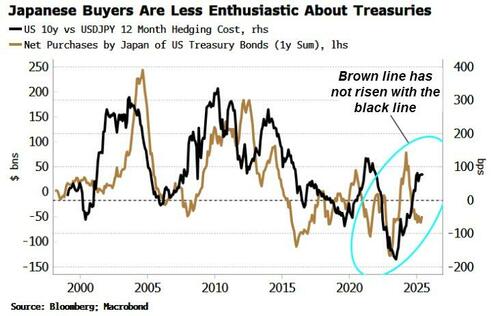

而这正值日本对美国国债的热情已有所降温之际。可以看到,尽管在对冲汇率风险后,近来10年期美国国债对日本买家正重新更具吸引力,但购买量并未显著增加。

White指出,虽然套利交易可能促进高收益非日本资产价格上涨,但其中快速资金部分(即对冲基金借入日元套利)的规模,仍要远小于日本资本的流动总量。

因此,虽然套利交易对日元和套利资产有一些短期影响,但日本究竟拥有多少资本(这可能受其贸易协议影响)以及如何运用这些资本,在长期内要更为关键。