周五,央行公布了最新的2月金融数据,由于近期众多自媒体看涨声音显著,追捧小阳春的情绪热烈,那么真实数据代表的背后真相,究竟是怎样的呢?

我们将在阐述底层逻辑的基础上,结合央行公布的最新数据来分析下楼市的趋势。

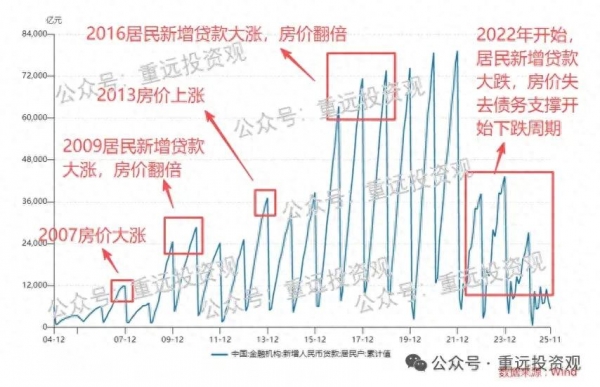

依照惯例,我们先上房价和居民债务的关系图。

如上图,每次居民新增债务小涨,就会造成房价小涨,如2007年,2013年,2020~2021年;

如果居民新增债务大涨,就会造成房价翻倍式大涨。比如2009年,2016年。

因为居民新增贷款是直接突破居民收入和存款的限制,把未来购买力透支到当下,在当下转换为楼市增量购买力的,所以居民债务周期就是房价周期。

是居民新增贷款在推动房价上涨,而不是什么M2在推动房价上涨。这是很多人没有搞清楚的房价真相。

如果你只看M2来判断房价,认为是上面"超发货币"才导致房价上涨,相信了买房抗通胀的伪逻辑,信了某些搏流量的"专家",那你就很难从本轮楼市周期逃顶。

很明显,从2022年开始,M2继续向上,但居民新增贷款开始拐头向下了。

所以我们在通过数据做出判断后,在2023年已发过十几篇文章,多次劝告大家从楼市逃顶,我们也在2023年开始减持京沪房产,实现了楼市逃顶,并让大家不要去相信什么货币贬值导致房价上涨的伪逻辑(参见2023年初的发文:当人们开始坚信货币贬值,镰刀就变换了它的方式)。

我们再从底层来阐述下楼市的涨跌逻辑。

第一,房价内在的决定之锚,只有两个,一个是人口,另一个是居民收入。

如果我们把目光聚焦在人口净流入的一线和强二线城市,那么房价的决定中枢只有一个,那就是居民收入,用可量化指标来说的话,就是名义GDP。

第二,名义GDP决定了房价中枢,而居民的扩表和缩表周期,决定了当下房产是超买还是超卖,也就是房价是高于中枢还是低于中枢。

试想,假设某一个时期,市场的房源供给是固定的,那么购房群体中,财富中位数的居民,假设他的存款是100万,那么他的支付能力,决定了房源供给中位数的房源价格,就是100万。

如果他愿意透支50万的贷款,他就可以买得起150万的房子,也就是他的财富是中位数,但购买了品质在中位数以上的房子。

但如果市场里每个人都按本金的50%增加了贷款去购房,那么原来那个财富中位数的居民,在增加50%的贷款后,依然只能买得起房源供给中位数的房源。

也就是,整体房价上涨了50%。

请注意,以上说明,是以居民从全款支付,变为增加本金50%的贷款来加以说明的。

也就是房价涨跌的核心不在于贷款的绝对比例和额度,而在于和过去的对比。

如果居民预期乐观,或认为房价要涨,可能就会倾向于从50%的贷款,变为70%的,这时会突然增加全社会购买力,但短期房源未增加,造成房价上涨。

反之,居民预期悲观,可能就会从50%的贷款,变为30%,这时即时购买力的下降,对房价支撑减弱,就会导致房价下降。

那么,怎么衡量居民是在超出自己的收入水平来增加贷款,还是在收回贷款呢?

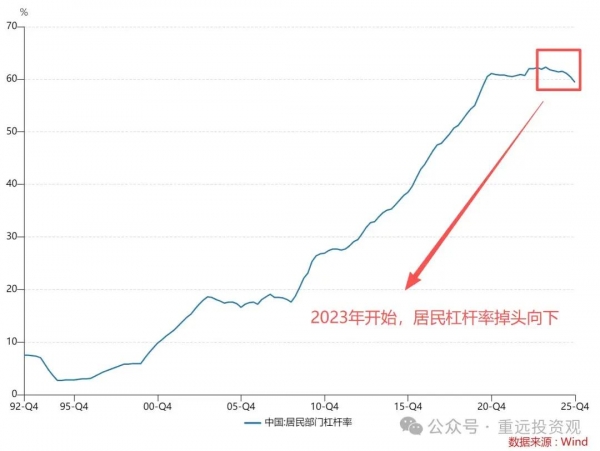

看居民杠杆率。公式为:

居民杠杆率 = 居民债务规模 / 名义GDP

可以看到,分母为名义GDP,它和居民收入正相关。而分子就是居民债务。

所以,如果居民贷款增速比收入增速更快,说明居民看好市场,当下的购买力增速超过了收入增速。

或者说,房价增速超过了收入增速。

反之,如果贷款增速比收入增速慢,说明居民不看好市场,当下购买力增速低于收入增速,甚至购买力负向增长也有可能,此时房价下跌。

如上图,在2020年之前,杠杆率是一路上扬的,说明什么?

说明居民债务增速,一直超过居民收入增速(名义GDP增速),换个说法,就是房价增速(被债务增速支撑),一直超过居民收入增速。

所以,如果你在过去20年,一直觉得房价涨得比工资快,不是因为你不努力,而是因为大家都在透支未来收入买房,而且透支额度逐年上升。

但是,居民债务一定会被居民收入所限,因为债务的归还,最终还是要依靠收入。

所以债务增速不可能一直比收入快。一旦居民杠杆率扩张到顶,也就意味着房价到顶了。

所以,我们盯着居民债务的增速拐点,就可以实现我们在楼市的逃顶(参见2023年初发文:当人们开始坚信货币贬值,镰刀就变换了它的方式)。所以,如果有人相信房价是M2支撑的,那么这些人,就会变成我们楼市逃顶的接盘侠。因为居民杠杆率见顶时,M2还会持续增长。

好了,我们总结下,观察房价的触底反转,数据层面最重要的就是观察两个指标。

第一个指标 居民收入

这个通过名义GDP观察, 或者更准确的说,可以跟踪沪深300的营收来观察。

逻辑根据:只有沪深300营收上涨,在其中的打工人收入才可能上涨,沪深300营收上涨是打工人收入上涨的必要非充分条件。

反过来,如果沪深300营收停滞或下行,则打工人的收入不可能上涨。

我们在2025年三季度,首次观察到沪深300的营收微度转正(点击:房地产前景曙光迹象初现),但能否持续,或者营收增速是否能继续提升,还需要继续跟踪每个财报季的数据。

下一个财报季是2026年4月,到4月底上市公司财报发布完,我会统计数据并公布最新一季报的结果,届时大家可关注。

第二个指标 居民新增贷款

这个是观察楼市即时的购买力,观察楼市短期涨跌趋势的核心指标。

这个需要通过每月央行公布的最新数据来观察。

那么本周五央行公布了最新的2月份数据,到底是什么样的,我们来看一下:

由于今年2月有春节,且每年春节所在的月份不一样,所以2月的数据,我们一般看1月和2月的累计新增贷款,以消除春节的影响。

也就是上述列表的右边一列。

可以看到,2026年的1-2月的累计值,依然延续了2021年以来的逐年下行趋势,且今年首度转为负数,这个是几十年来从未有过的。

尽管楼市唱多声音为主流,但数据反常!

所以,总体来说,从数据判断,我们依然处于居民的缩表周期,房价下行趋势不变,虽然有阵痛,但万物皆周期,我们还需耐心等待楼市的触底回稳。

后记:

对于1月初开始的求是杂志的居民预期拉动,从全国的居民贷款数据层面看,并未兑现效果。

但是,对于北上深等各个主要城市的居民贷款数据,大家可能会更加关心。由于这些数据需要从库里一一拉取,且每个城市公布时间不一样,我后续会逐个分城市把数据更新到星球里,星球同学可以查看对照下自己城市的居民债务数据和缩表进程。以便更加准确的判断自己所在城市的触底节奏。

我每周的楼市分析也会继续在星球发布,会和各项数据共同来判断楼市的下行进程和未来的触底进程。

当未来数据出现触底反转时,相信我们也能和三年前的楼市逃顶一样,帮大家找到那个楼市的底部买点。