2月20日盘后,先锋精科(688605.SH)发布了2024年年度业绩快报。

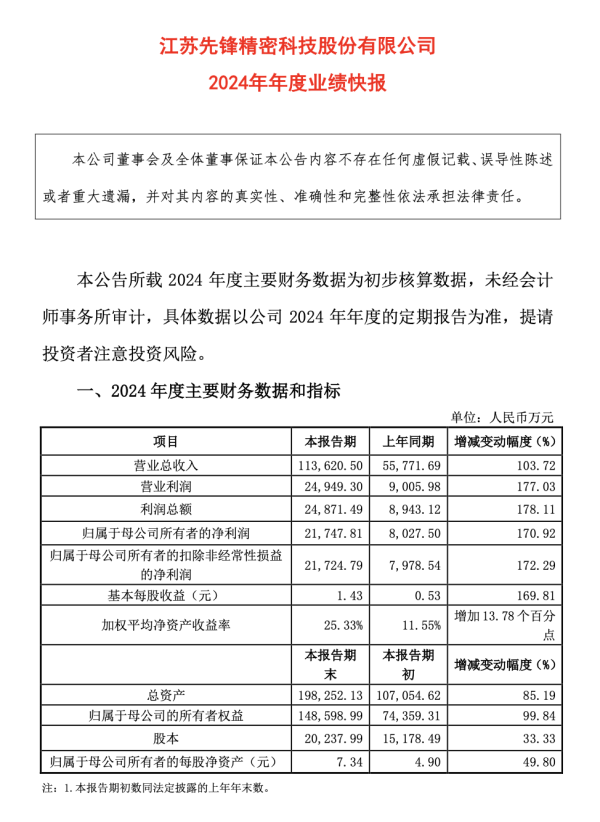

快报显示,2024年度,先锋精科营业总收入达到11.36亿元,与上一年度相比,同比增长幅度高达103.72%,近乎实现翻倍增长。归属于母公司所有者的净利润方面,达到2.17亿元,同比增长170.92%。

截图自业绩快报

对于业绩增长,先锋精科认为核心驱动力在于行业回暖及国产替代。

2024 年,全球半导体行业资本开支迈入上行周期,中国大陆半导体设备销售额率先实现上扬。与此同时,在外部环境的压力下,半导体设备关键零部件的国产化加速推进,先锋精科作为国内领先的半导体设备精密零部件制造商,充分受益于这一趋势。公司核心产品的市场需求旺盛,推动了营业收入和净利润的大幅增长。

此外,公司产能利用率的提升也摊薄了固定成本,进一步带动了利润增长。

在全球半导体产业链中,中国半导体设备的国产化率仍处于较低水平,但近年来已取得显著进展。2024年,中国半导体设备国产化率达到13.6%,产值超过50亿美元。

尽管如此,不同细分领域的国产化进展仍存在差异。例如,刻蚀设备的国产化率已超过50%,部分设备甚至达到了3nm的先进制程,而光刻、量测等关键设备的国产化率仍较低。

先锋精科作为半导体设备零部件供应商,其产品广泛应用于半导体制造的核心环节。随着国产化进程的加速,公司有望在刻蚀、清洗等已实现较高国产化率的领域获得更多市场份额。然而,光刻等薄弱环节的突破仍需时间,这也提示了公司在未来发展中可能面临的挑战。